كتاب النموذج الرباعي للتدفقات النقدية يعطيك الوصفة للحرية المالية، ويضرب بعرض الحائط المعتقدات البالية ليظهر لك بأنك على خطأ عندما تعتقد أن الوظيفة هي الأمان ! الكاتب يتحدث عن تجربته الخاصة ولا يقف في مكان التنظير. لكن ما هو هذا النموذج؟

ببساطة يتألف من أربعة مربعات .. كما في الرسم أدناه.. القسم الأيسر وهو يدافع عنه الأب الفقير كونه الأمان الوظيفي .. بينما القسم الأيمن يدافع عنه الأب الغني كونه الحرية المالية.

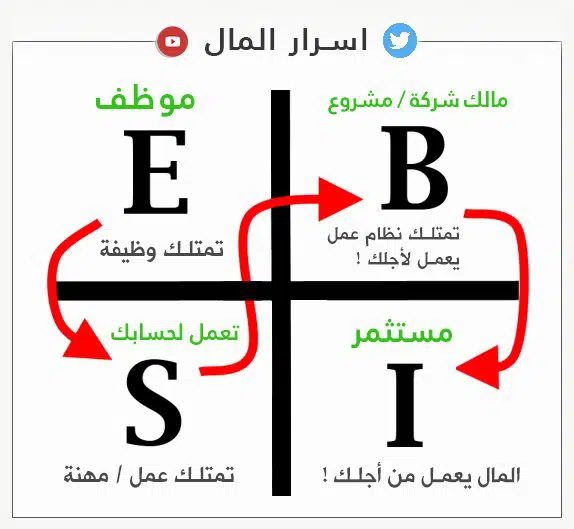

شرح النموذج الرباعي للتدفقات النقدية :

لنبدأ مع حرف E وهي تعني الموظف (Employee) .. سواء يعمل بقطاع حكومي أو خاص .. الفكرة الرئيسية أن الموظف يبادل وقته وجهده بالمال، فلو توقف عن العمل فإن دخله سينقطع .. بالتالي هذه مخاطرة وليست أمان وظيفي !

الحرف الثاني S للشخص الذي يعمل لحسابه (Self Employed) ، كالمهندس والطبيب والمحامي أو صاحب الأعمال الحرة .. هذا الشخص لديه جرأة أكبر لفتح عمله الخاص ولايتقاضى راتب ثابت في نهاية الشهر لكن أيضاً لو توقف عن العمل فإن دخله سينقطع وهنا تكمن المخاطرة.

أما عن القسم الأيمن .. قسم الحرية المالية فيتألف من حرف B وتعني مجال المشاريع (Business)، أي أنت مالك مشروع لديك فيها نظام عمل، يعمل النظام لوحده وبكفاءة وغالباً بدون تدخل منك فيجلب لك الدخل، حتى لو توقفت عن العمل فإن الدخل سيستمر بالتدفق.

والقسم الرابع و الأخير يتألف من الحرف I وتعني المستثمر (Investor) وهنا المال يجلب المال فلا داعي لتنفيذ نظام ولا داعي للعمل فقط استثمارات مربحة ومجدية لتحقق لك الحرية المالية.

وهنا، يقسم روبرت كيوساكي المستثمرين إلى 7 مستويات:

المستوى صفر :

الذين لا يملكون المال اللازم للاستثمار، فهم ينفقون كل ما يكتسبونه أو ينفقون أكثر ما يكسبونه، وينتمي إلى ذلك خمسين في المائة من الأشخاص.

المستوى 1: المقترضون

يحلون مشاكلهم المالية باقتراض المال من البنوك أو بواسطة بطاقات التأمين ويشترون أشياء يحتاجونها وأشياء لا يحتاجونها, ويبدون في الظاهر أثرياء لكنهم يعيشون طوال حياتهم بالديون.

المستوى 2: المدخرون

هؤلاء يقتطعون مقداراً ضئيلاً من المال بصورة منتظمة ويضعونه في البنوك, أو في حسابات توفير, أو في حساب فردي للتقاعد, يدخرون لتغطية نفقاتهم وليس للاستثمار ليقضون إجازة أو شراء منزل أو لأبنائهم, ويفضلون الأمان في البنوك بعيداً عن المجازفة.

المستوى 3: المستثمرون الاذكياء

يقومون بالاستثمار في صناديق الاستثمار المشتركة والأسهم والسندات أو في بعض الشركات، وعادة لا يفهمون في التقارير المالية بل يسلمون أموالهم إلى مخططين ماليين آخرين. وهم على نوعين فبعضهم يتوخى الحذر الزائد بعيداً عن المخاطرة، وبعضهم مقامرون في الأسهم وخسارتهم أقرب إليهم لأنهم يدخلون في اللعبة دون أن يعلموا عن قواعد اللاعبين.

المستوى 4: مستثمرو الأجل الطويل

يضعون خطة طويلة الأمد تسمح لهم بالوصول إلى أهدافهم, ويستثمرون متى ما سمحت لهم الفرصة، ويطلبون مشورة المختصين الماليين ويستثمرون في صناديق الاستثمار التعاونية.

المستوى 5: المستثمرون المخاطرون

يتبعون إستراتيجية استثمارية أكثر خطورة. عادة ما يشترون الاستثمارات دفعة واحدة، ولديهم معرفة جيدة بعالم الاستثمار. يبدأون بمشاريع استثمارية صغيرة بشراء عقارات أو مشروعات، فإذا نجحوا في ذلك استمروا بمشاريع أكبر.

المستوى 6: الرأسماليون

قليل جدا من يصل إلى هذا المستوى. يهدف الرأسمالي إلى الحصول على المزيد من المال ويديروا أموال الآخرين. يخلقون استثمارات لأنفسهم ومن أجل الآخرين. يعرفون كيف يديرون المخاطر ولعبتهم المال.

كيف تنتقل من القسم الأيسر إلى الأيمن؟

يقول الكتاب أن الطريق إلى الحرية المالية، أي الانتقال من القسم الأيسر إلى الأيمن يتطلب ليس مجرد تغيير الأدوات المستخدمة بل أيضاً تغيير في الشخصية وطريقة التفكير وهذا ما لايقدر عليه الجميع بكل الأحوال.

يلقي روبرت الضوء على الكثير من المفاهيم المغلوطة في حياتنا، فالناس تعرف الثروة على أنها المال الكثير الوفير.. لكن هذا غير صحيح .. فالثروة هي عدد الأيام التي يمكنك فيها دفع نفقاتك بدون الحاجة لعمل .. فالكثير يحصل على أموال طائلة يومياً لكن لديه التزامات كبيرة أيضاً بالتالي فهو ليس ثري.

للتحميل: كتاب أستطيع أن أجعلك غنيا

لكي تكون في خانة المستثمر من النموذج الرباعي فعليك أن تركز على الاستثمارات التي تولد الدخل بصفة مستمرة, بمعنى ان المال يعمل نيابة عنك ويولد لك دخلك الحالي, فإذا كان شخص أشترى منزلاً وقام بتأجيره كنوع من الاستثمار, فإذا كان الإيجار الذي تم الحصول عليه تزيد قيمته على نفقات تشغيل العقار يُصبح مصدر الدخل حينذاك في خانة المستثمر من النموذج.

ولأن الأزمات المالية تعصف بالعالم من كل جهة فإن الأمان الوظيفي أصبح زائفاً واليوم الناس أحوج ما يكونوا للإنتقال للإستثمار. إن الذكاء المالي ليس هو مقدار المال الذي تجنيه, بل المال الذي تدخره وإلى أي مدى يعمل المال من أجلك, وكم من الأجيال سوف تحتفظ به.

ومن الأفكار المغلوطة التي يصححها لنا الكاتب هي أن الأصول ” هي كل ما يدر المال في جيبك “, و ” الخصوم هي كل ما يخرج المال من جيبك, ” لذا فشراء منزل للسكن لا يُعتبر من الأصول, بل هو من الخصوم.

قد يهمُّك: ملخص كتاب لن اكون عبدا للراتب

تحدث بشكل لابأس به عن الضرائب وأثرها على الانتقال بين مربعات النموذج وهذا ينطبق بشكل رئيسي على أمريكا حيث أن المستثمرين لديهم امتيازات ضريبية لتأجيل أو تخفيف أو حتى التهرب منها بطرق قانونية في حين أن الموظفين دائماً يدفعون الضريبة لأنها تحجز عند المنبع.

لتحميل كتاب النموذج الرباعي للتدفقات النقدية pdf: رابط التحميل